안녕하세요?

이번에는 부동산 용어 DSR(총부채원리금상환비율)에 대하여 알아보도록 하겠습니다.

부동산 용어 정리 글로는 세번째가 되겠습니다.

부동산에 대하여 아는 바가 별로 없었는데 부동산 용어에 대한 정보 글을 쓰기 위해 자료들을 찾아 읽다보니 몰랐던 내용들을 하나씩 알게 되네요.

몰랐던 것을 하나씩 알아가는 것도 나름 재미가 있는 것 같습니다.

오늘 알려드릴 부동산 용어 DSR(총부채원리금상환비율)에 관하여 글을 쓰기 전에 제가 이미 쓴 부동산 용어 DTI와 LTV의 내용이 혹시라도 궁금하신 분은 아래의 글을 눌러서 읽어보시길 바랍니다.

2019/12/25 - [정보] - 부동산 용어 정리(1) DTI(총부채상환비율) 이란?

2019/12/27 - [정보] - 부동산 용어 정리(2) LTV(주택담보대출비율) 이란?

이번 부동산 용어 DSR(총부채원리금상환비율)에 대한 글은 제가 여러 인터넷 사이트에서 정보를 찾아 읽어본 후 제 나름대로 정리한 내용입니다.

전문가가 아닌 사람이 쓴 글이므로 혹 내용에 오류가 있을 수도 있습니다.

좀 더 정확한 정보 확인이 필요하신 분은 다른 곳에서 구한 정보와 교차하여 확인하셔서 정확성을 높이시길 바랍니다.

그러면 지금부터 부동산 용어 DSR (총부채원리금상환비율)에 관하여 하나씩 알아보도록 하겠습니다.

제가 이해한 범위 내에서 최대한 쉽게 써보려고 노력해 보겠습니다.

1. 부동산 용어 DSR(총부채원리금상환비율) 간단 설명

어떤 사람이 빌린 돈 전체(주택담보대출뿐만 아니라 모든 대출과 빚)의 원금과 이자를 1년에 얼마씩 갚는지를 그 사람이 1년간 버는 돈에 비교하여 비율로 나타내는 것입니다.

달리 표현하면 은행에서 돈을 빌릴 때, 어떤 사람의 DSR을 계산하여 너무 높으면 빌려주지 않는 제도입니다 .

(예) "제 연봉이 5000만원인데요, 원금하고 이자 합해서 1년에 4000만원 정도를 갚는 대출을 받으려고 은행에 갔는데, DSR이 80%라고 하면서 대출을 해줄 수 없다고 하네요."(은행마다 DSR 적용 비율이 다름)

2. 부동산 용어 DSR(총부채원리금상환비율) 계산 방법

1) 구하는 식:

한 개인이 1년간 갚는 모든 대출의 원금과 이자의 합 ÷ 1년간 벌어들이는 소득 × 100 = DSR

2) 예:

-1년간 갚아야 하는 모든 대출의 원금과 이자가 3000만원이고, 1년간 벌어들이는 소득이 5000만원이라면,

-3000만원 ÷ 5000만원 = 0.6

여기에 백분율로 나타내기 위해 × 100을 하면 60%

이 사람의 DSR(총부채원리금상환비율)은 60%임.

3) 실제 활용의 예

-식: 내 소득 × 은행이 정한 DSR 비율(60%면 0.6, 50%면 0.5)

-A씨 1년 소득이 5000만원임.

A는 자동차 할부금과 이자를 1년에 1000만원씩 갚아야 하고, 해외여행을 가려고 받은 신용대출 원금과 이자를 1년에 800만원 갚아야 함.

A씨가 집을 사려고 주택담보대출 받으러 은행에 가서 대출을 신청했는데, 대출 신청 은행에서 자신들의 DSR 비율은 60%라고 함.

그렇다면 주택담보대출로 받을 수 있는 최대치는,

5000만원 × 0.6 = 3000만원

그런데 이미 다른 대출로 인한 갚아야 할 원금과 이자가 1800만원임(자동차값 1000만원, 해외여행 대출 800만원).

대출 받을 수 있는 최대치 3000만원 - 이미 빌린 돈 원금과 이자 1800만원 = 1200만원

주택담보대출로 빌릴 수 있는 이자 포함 원금은 최대 1200만원 임.

3. 부동산 용어 DSR(총부채원리금상환비율)과 DTI(총부채상환비율)과 차이점

-DTI(총부채상환비율) = (1년간 주택담보대출 원금과 이자 + 1년간 다른 대출의 이자) ÷ 1년 소득 × 100

DSR(총부채원리금상환비율) = 1년간 모든 대출의 원금과 이자 ÷ 1년 소득 × 100

-DSR은 주택담보대출 원금과 이자 뿐만 아니라 자동차 할부와 이자, 카드대출과 이자, 신용 대출 같은 모든 대출의 갚을 원금과 이자를 다 포함시켜서 계산합니다.

DTI의 규제 비율에 따라 달라질수는 있지만 일반적으로 DSR이 적용되면 대출 받을 수 있는 총액이 줄어듭니다.

전문가들은 DTI보다 훨씬 강력한 대출 규제로 봅니다. (물론 적용 비율에 따라 달라질 수도 있습니다.)

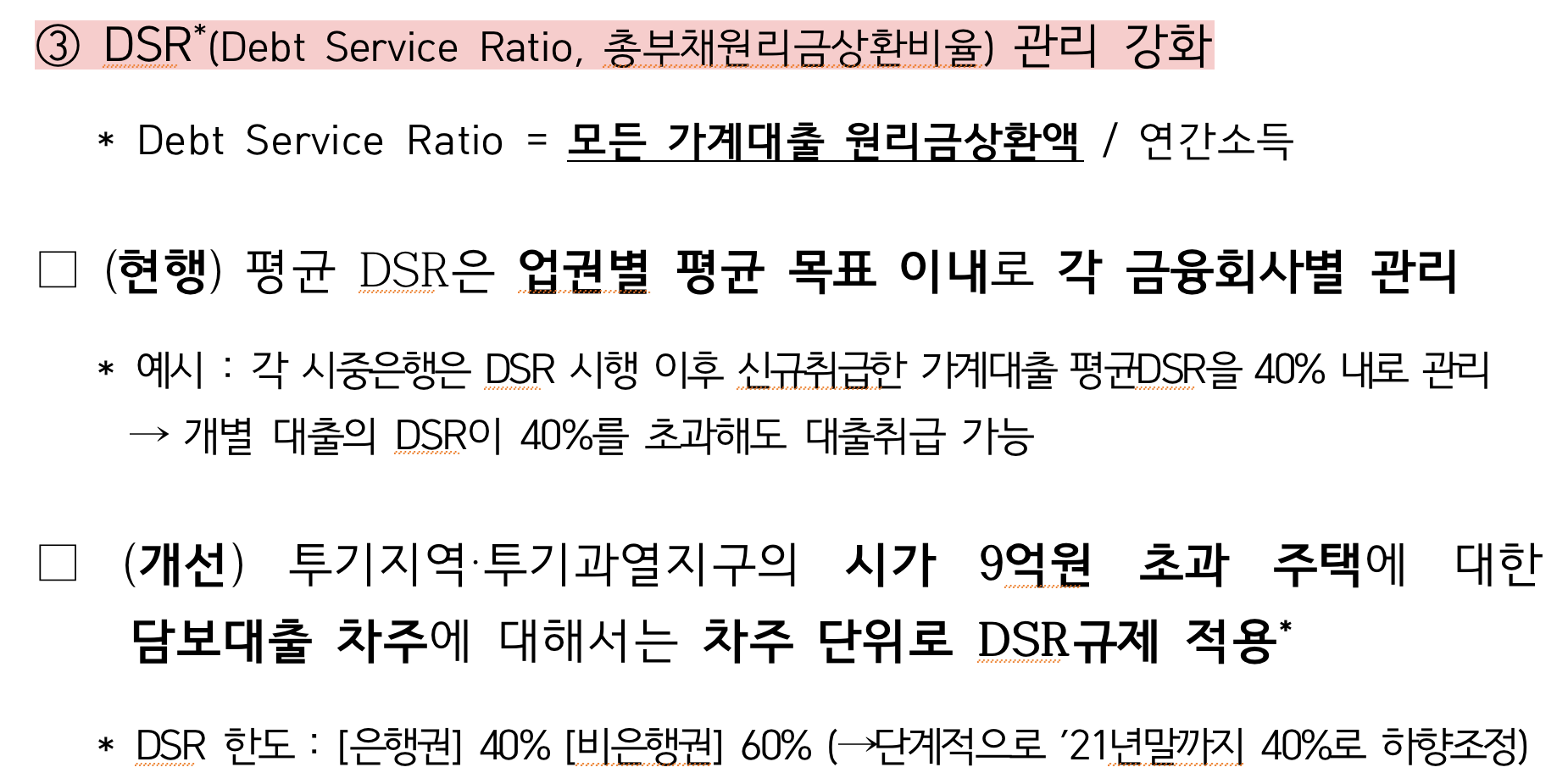

4. 국토교통부 12월 16일 주택안정화 방안으로 인한 DSR 정책 변화

-기존에는 은행에서 빌려 준 모든 사람들의 DSR의 평균이 40%만 넘지 않게만 관리하도록 했다는 뜻 같습니다. 평균만 40% 지키면 되므로 어떤 사람은 40%를 훨씬 넘게 대출을 받을 수도 있었다는 이야기인 듯 합니다.

-개선된 내용은 투기지역과 투기 과열 지역의 9억원 초과 주택담보대출은 모든 사람들을 평균내서 계산하지 않고 대출자 개인별로 DSR을 확인한다는 뜻 같습니다. 점차적으로 DSR 40%로 고정시킨다고 쓰여 있습니다.

-이번에 변경된 내용은 결국 9억원이 넘는 비싼 아파트를 구매할 때 대출을 많이 못받게 하는 규제 정책이었습니다.

개인적으로는 저의 현실과는 크게 관련이 없는 금액이라서 이번 1216 부동산 대책의 DSR 규제 정책은 이런 것이 있구나 정도로 이해하면 될 듯 합니다.

물론 9억원 이상의 아파트를 구매하려는 분들에게는 중요한 정책의 변화일 것입니다.

이렇게 해서 부동산 용어 DSR(총부채원리금상환비율)에 대하여 알아보았습니다.

이번 1216 부동산 대책에서 강조한 DSR은 고가 아파트와 관련된 내용이긴 합니다만, 모든 은행에서 대출을 할 때 DSR 비율을 확인하고 있는 것 같으므로 아파트 구매시에 대출을 받아야 하는 분들은 참고로 알고 있으면 도움이 될만한 내용 같습니다.

저번 글에서도 잠시 언급했지만 주택 가격, 특히 아파트 가격이 무척이나 상승하였네요.

국가에서 9억원 이상 되는 아파트 대출에 대한 규제 정책을 펼칠 정도이니까요.

현재의 아파트 가격 흐름이 옳은 건지, 그른 건지는 판단하기 어려울 것 같습니다.

사람들마다 다양한 삶의 방식, 여건, 상황이 존재하는 거니까요.

아무튼 내 집 장만에 어려움을 겪어 고통받는 분들이 없길 바라고 가족과 함께 편안한 삶을 영위할 수 있는 집을 좀 더 쉽게 구할 수 있는 상황이 되길 바랍니다.

이것으로 글을 마치도록 하겠습니다.

읽어주셔서 감사합니다.

'정보 > 부동산&금융' 카테고리의 다른 글

| 부동산 용어 정리(4) 주택 공시가격, 시가, 실거래가 알아보기 (2) | 2020.01.04 |

|---|---|

| 해외 여행 신용 카드 안전한 사용 방법 알려 드립니다. (0) | 2020.01.02 |

| 부동산 용어 정리(2) LTV(주택담보대출비율) 이란? (0) | 2019.12.27 |

| 부동산 용어 정리(1) DTI(총부채상환비율) 이란? (0) | 2019.12.25 |

| 신혼희망타운 수서 화성동탄 파주운정 파주와동 소득기준 입주자격 청약일정 분양가격 알려 드립니다 (2) | 2019.12.13 |